Le prélèvement à la source : la réforme obligatoire de 2019

Depuis plusieurs mois, le gouvernement parle du prélèvement à la source et cette réforme approche à grand pas !

Les entreprises se voient attribuer de nouvelles responsabilités puisqu’elles deviendront collectrices de l’impôt sur le revenu. Cet impôt sera prélevé directement sur les salaires des contribuables pour être reversé à l’Etat chaque mois. Il est donc nécessaire et important que les entreprises s’informent et anticipent le passage au prélèvement à la source (PAS).

Définition du Prélèvement à la Source – PAS

Le prélèvement à la source de l’impôt sur le revenu vise à adapter le recouvrement de l’impôt au titre d’une année à la situation réelle de l’usager au titre de cette même année, sans en modifier les règles de calcul.

L’objectif du PAS

Le prélèvement à la source (PAS) est un dispositif qui permet au contribuable de payer ses impôts en temps réel. Désormais, il n’y aura plus de décalage d’un an entre la perception des revenus et le paiement de l’impôt.

Pourquoi le PAS ?

Cette réforme participe à la modernisation de la fiscalité française et permet à la France de rejoindre la plupart de ses voisins européens, comme l’Allemagne, la Grande-Bretagne, la Belgique ou l’Espagne.

La mise en place de ce nouveau mode de recouvrement de l’impôt a pour objectif de supprimer le décalage d’une année. En effet, un changement de situation (mariage, changement de poste, acquisition d’un bien…) ayant un impact sur les revenus sera directement pris en compte.

Ce qu’il faut savoir sur la réforme

Pour anticiper au mieux la mise en application du prélèvement à la source (PAS) au 1er janvier 2019 et organiser ce changement dans les meilleures conditions dès maintenant, 5 étapes clés permettant de mieux comprendre pour les entreprises :

- Au printemps 2018, tous les salariés ont déclaré leurs revenus 2017. En fonction de la déclaration, l’administration fiscale a calculé un taux de prélèvement qui sera appliqué à leurs revenus (salaire, pension…)

- Les salariés ont également reçu leur taux de prélèvement sur leur avis d’impôt adressé à l’été 2018. Suite à cela, ils peuvent choisir entre un taux non personnalisé (foyer fiscal ou neutre) ou un taux individualisé jusqu’en septembre 2018.

- La DGFiP communiquera par la suite le taux de prélèvement retenu par votre salarié.

- Dès septembre 2018, en mettant en place la préfiguration du prélèvement à la source sur leur bulletin de salaire, les salariés connaîtront le montant indicatif du prélèvement. Ce montant sera impacté sur leur salaire à compter du 1er janvier 2019.

- Dès le 1er revenu versé en 2019, ce taux de prélèvement sera appliqué au salaire : le prélèvement à la source sera automatique et apparaîtra clairement sur la fiche de paie de vos salariés. Le taux de prélèvement sera actualisé en septembre 2019 pour tenir compte des changements éventuels dus à leur déclaration des revenus de 2018, effectuée au printemps 2019.

Qui est concerné ?

En effet, cette réforme concerne différents acteurs et différents niveaux :

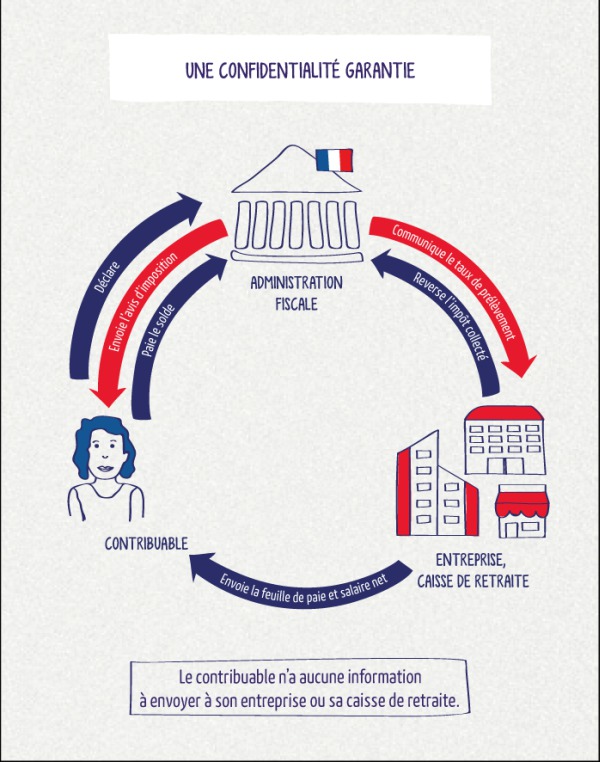

Les salariés : Ils paient leur impôt sur le revenu de manière mensuelle mais continuent d’effectuer une déclaration annuelle

Les entreprises : Elles collectent et reversent l’impôt à la DGFiP

La DGFiP : l’administration fiscale reste l’interlocuteur principal du contribuable, elle calcule les taux et les transmet aux collecteurs.

Quels sont les changements pour les entreprises ?

3 nouvelles obligations dès janvier 2019 en tant qu’employeur :

PRÉLEVER l’impôt sur le salaire net fiscal de chacun de vos salariés, en appliquant un taux transmis par l’administration fiscale*

DÉCLARER par le biais de l’interface DSN** existante. De nouveaux blocs dédies vont faire leur apparition

REVERSER par l’intermédiaire d’un prélèvement SEPA, dont la périodicité est calquée sur celle de vos prélèvements UESSAF : au mois ou au trimestre, en fonction des cas.

*Dès lors que vous aurez déposé votre déclaration sociale nominative (DSN) dans le système, la direction générale des finances publiques vous transmettra en retour un « compte-rendu métier nominatif » (CRM), avec l’ensemble des taux de prélèvement de vos salariés.

**DSN = Déclaration sociale nominative

Le rôle de l’entreprise

L’entreprise aura 4 obligations :

Appliquer le taux transmis par la DGFiP ; l’entreprise n’aura pas à appliquer de taux de manière rétroactive.

Pour toute réclamation sur son taux, le salarié s’adressera directement à la DGFiP

Retenir le prélèvement à la source sur le salaire net à verser au titre du mois M, en appliquant le taux au salaire net imposable

Déclarer les montants prélevés pour chaque bénéficiaire de revenus

Reverser en M+1 à la DGFiP les prélèvement à la source du mois M

Ce qui change pour les salariés

Pour les contribuables; il ne sera plus question de s’acquitter d’un premier, deuxième ou troisième tiers : l’impôt sera ponctionné directement à la source.

Les salariés verront donc leur bulletin de salaire évoluer. Ils continueront à faire une déclaration d’impôt chaque année au printemps, qui tiendra compte de leurs revenus et d’éventuelles réductions d’impôts. L’objectif de l’administration fiscale restera le même : déterminer le taux d’imposition, qui vous sera ensuite communiqué.

Les étapes majeures de cette nouvelle réforme

- premières versions logicielles permettant de faire des tests pilote pour les éditeurs et entreprises volontaires

- déclaration des revenus 2017

- calcul du taux de prélèvement applicable au 1er janvier 2019

- communication du taux de prélèvement sur l’avis d’impôt

- choix du salarié entre les deux options : taux non personnalisé ou taux individualisé

- livraison des versions permettant de gérer la préfiguration sur le bulletin de paie

- la DGFiP communique aux entreprises le taux de prélèvement retenu par le salarié

- les salariés pourront prendre connaissance du montant indicatif de prélèvement sur leur bulletin de salaire

Activation du prélèvement à la source pour les revenus versés à compter de Janvier

Vous voulez un renseignement ?

Nos experts seront ravis de vous conseiller